移动互联网红利见顶,早已经成为了业界共识。

如今,这一结论得到了进一步佐证。

7月23日,商业智能服务商QuestMobile发布了《中国移动互联网2019半年大报告》,对过去半年我国移动互联网的发展进行了盘点。

其中提到,2019年第二季度,我国全网用户净降200万。也就意味着,中国移动互联网月活跃用户规模已经触顶。

那么,面对规模巨大的存量市场,企业该做出怎样的应对策略呢?

用户规模触顶11.38亿,

移动互联网红利渐行渐远

随着今日头条和抖音的异军突起,字节跳动以750亿美元的估值取代百度成为新的“BAT”成员。

根据该报告显示,尽管腾讯、阿里、百度三家互联网企业的渗透率超过了8成,但增速已经趋于停滞。不过,字节跳动的渗透率提高到了63.3%,月活用户规模同比增速为26.6%。

远远超过了腾讯系、阿里系和百度系。

先说用户使用时长。

腾讯从2018年6月的45.9%下降至了42.6%,同期的百度从7.5%下降至6.3%,阿里和字节跳动使用时长同比上涨,而且后者的增速明显更快。

整体上看,今年第一季度用户使用时长增速就已经从22.6%下降至了11.8%,到了第二季度,这一增速更是下滑到了6%。

毕竟,每个人的时间只有24小时。

具体而言,短视频以65.4%的使用时长增速排名第一;手机游戏、短视频、音乐等泛娱乐人均使用时长增长显著。

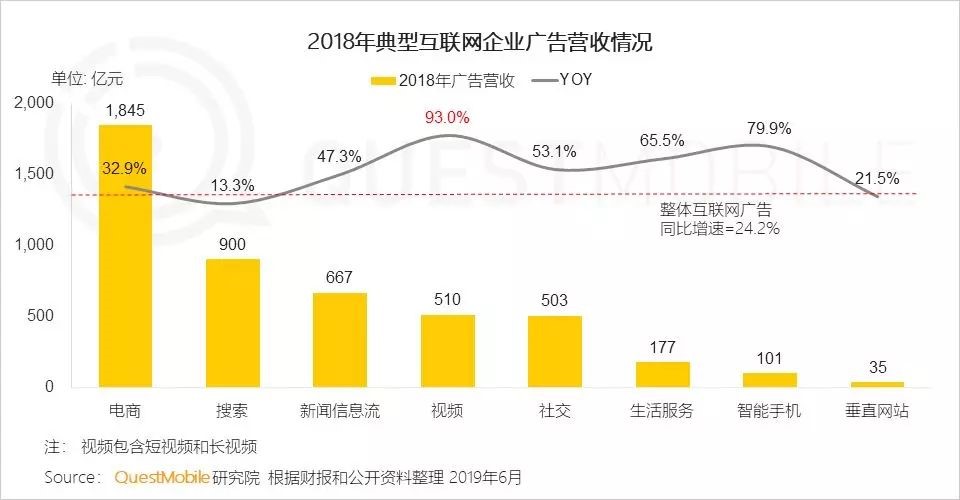

再说广告市场增速。

在广告行业整体增长趋缓的背景下,互联网广告的增速还是制造了一定的惊喜,尽管这一惊喜已经从2017年的29.9%降至了24.2%。

不过,互联网广告行业的竞争却在加剧。

首先,电商拿走了行业的大部分蛋糕;其次,剩下的又被“搜索”、“新闻信息流”、“视频”、“社交”瓜分。

尽管这份图标很简单,但是至少可以得出三个结论:

第一、 阿里巴巴做着电商的生意,其实赚着的是广告的钱;

第二、“搜索”的广告增速最低,也就不难理解百度如今面临的困境;

第三、“视频”广告同比增速达到了93%,在所有典型互联网企业里排名第一。这也是为何,字节跳动估值如此高的原因所在。

不过,总整体上说,相比于2018年全年净增用户4607万,2019年上半年显然已经遭遇了瓶颈。而且,Q2净下降193万,意味着11.38亿的用户规模是国内移动互联网的“天花板”。

存量市场的经营和厮杀不可避免。

物联网应用、下沉市场用户、多场景流量入口布局,5G商用下的新机遇

随着5G商用牌照的发放和5G手机的相继发布,2019年被成为5G商用元年。

根据预测,2023年我国5G直接经济相关的市场规模将接近2万亿,间接经济产出规模将超过4万亿。

将是一个极其庞大的市场。

以智能家居和智能汽车为例。

今年5月,智能家居行业的用户规模为7121万,同比增长36.6%;尽管智能汽车和智能配件的市场容量较小,但是市场增速却分别达到了77.8%和173.9%。

再说下沉市场用户。

作为移动互联网用户争夺的最后一块红利,各大互联网公司纷纷给予了极大的关注。事实证明,能够博得用户“开怀一笑”的APP最受亲睐。

在下沉市场,短视频的用户规模同比增长了1.11亿,是排在第二“在线阅读”的近两倍,是排在第三“手机游戏”的四倍。

其中,“幽默段子”同比增长率达到了140.4%,再次验证了“博人一笑”的巨大魅力。

与非下沉用户相比,由于下沉用户拥有更多的闲暇时光,因此对手机的路径依赖更强。这也是为何,抖音短视频、拼多多、快手、高德地图、微视的活跃用户渗透率更高。

根据用户的具体特点,我们可以将吸引下沉流量的办法总结为:

优惠折扣+社交裂变+好玩/好吃/好用。

还有多渠道流量入口。

互联网兴起后,搜索引擎成为了流量的入口;移动互联网兴起后,微博、微信分了一杯羹;再后来,短视频、电商又加入了抢夺流量的阵营。

以“小程序”为标志,流量入口又进入了新的阶段。

微信小程序主打社交流量,支付宝小程序主打消费应用场景,百度更为开放,提供更广泛的服务。

因此,我们也可以得出这样的结论:

流量开始分文别类,各自分属各自阵营。

背靠腾讯系、阿里系、百度系和头条系的巨大流量,小平台不得不依附大平台,寄希望于生态内的导流。

短视频、在线视频、直播,流量争夺进入新阶段

2019年上半年,“私域流量”一次成为了新的追捧词汇。

何为私域流量?

简单的说,“私域流量”其实就是不用付费,且能够在任意时间、任意任意频次,将信息触达给用户的渠道。比如,微信公众号;比如,微信群。

以淘宝直播为例。

淘宝店主通过直播将平台的流量转变为店铺粉丝,再通过活动或者其他手段将公域流量转变为私域流量。

这样一来,“人与货”的关系就转变成了“人与人”的关系。

以短视频为例。

大V通过将商品与内容融合,进而达到实现粉丝和用户的目的。

比如,快手小店、魔筷星选很快就实现了从零到月活数千万的用户;比如,抖音李子柒的粉丝用户线上消费能力超过1000元的占比达到了29.2%,远超平台平均水平。

还有在线视频。

腾讯视频联合京东、爱奇艺推出生态会员,消费者购买的价格更低,腾讯视频的会员规模可以得到进一步增长,品牌之间也通过矩阵实现了整体收益的最大化。

互联网各领域之间的品牌联动,已经进入了新的阶段,“生态”一次成为了新的热点。

“垂直发展+综合平台”的冲突,谁也不能回避的现实

垂直往往意味着产品和服务更优质,粉丝粘性也更强。

事实却是,垂直发展尽管很有特点,能够体现出足够的差异化。但是,随着互联网进入“赢者通吃”的时代,最后垂直发展的路子便越走越窄。

尽管说,很多主打某一垂直领域的APP,粉丝用户仍在增长,但如果试图寻求用户的进一步增长,则需要综合平台的导流。事实上,垂直平台带来的专业度与综合平台整体实力,可以实现很好的互补。

比如,奈雪、喜茶依托于微信小程序;比如,手机游戏依托于微信生态;比如,优衣库也通过联名款的饥饿营销,趁势向自身平台引流。

不管怎么说,互联网平台既在去中心化,同时也在通过生态继进行重构。

(本文仅代表作者观点)

-

2019-08-23

2019-08-23 -

2019-08-27

2019-08-27 -

2019-08-23

-

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2019-12-11

2019-12-11